Distinguido/a amigo/a,

El acuerdo, publicado en el BOE del 27 de julio, contempla una modificación progresiva del régimen de autónomos que afecta tanto a la cotización, como a las prestaciones generadas.

Así, a partir del 1 de enero próximo se cotizará de manera provisional en función de la previsión que cada persona autónoma efectúe del promedio mensual de sus rendimientos netos anuales, mientras que la regularización de la cotización definitiva se efectuará en función de los rendimientos anuales obtenidos y comunicados por la correspondiente Administración Tributaria a partir del año siguiente, para lo cual hay que estar, necesariamente, a los criterios tributarios que determinan el rendimiento neto: método de estimación directa, objetiva, entidades en atribución de rentas, rendimientos del capital mobiliario para los autónomos societarios…

¿Cuánto voy a tener que pagar tras la reforma si soy autónomo societario o autónomo colaborador?

Se han aprobado unas tablas en las que según los rendimientos netos computables anuales hay que cotizar por un importe u otro. No obstante, en el caso del autónomo societario y del autónomo colaborador:

- La base mínima de cotización durante el año 2023 no podrá ser inferior a 1.000€.

- Durante el 2024 y 2025 la base minina de cotización será establecida por los Presupuestos Generales del Estado.

- A partir de 2025, será la establecida para el grupo 7 de cotización en el Régimen General de Seguridad Social.

¿Cómo calculo mis rendimientos netos computables si soy autónomo societario?

Para calcular los rendimientos netos computables hay que sumar todos los rendimientos dinerarios o en especie que deriven de la sociedad (en la que se tenga el 33% o más del capital social o un 25% en el caso de ser el Administrador), los rendimientos de trabajo derivados de la actividad en esa empresa y los rendimientos que se puedan obtener de la propia actividad económica. A la suma anterior hay que añadirle la cuota de autónomos y a esta cantidad restarle el 3%.

Si ya estaba dado de alta como autónomo, ¿tengo la obligación de comunicar mis rendimientos para adaptar mi base de cotización?

No es obligatorio, para el caso de que no se comunique nada, durante el año 2023 se va a seguir cotizando sobre la base que se tenía a 31 de diciembre de 2022.

Si a 31 de diciembre de 2022 vengo cotizando por una base superior a la que me correspondería según mis rendimientos, ¿podré mantener dicha base?

Sí, aunque los rendimientos sean bajos se va a poder mantener la base de cotización por la que se venía cotizando a 31 de diciembre de 2022.

¿Tengo alguna bonificación por nacimiento de hijos, adopción, guarda con fines de adopción, acogimiento y tutela al reincorporarme al trabajo autónomo?

Sí, se tendrá derecho a una bonificación durante 24 meses a contar desde la reincorporación del 80% de la cuota.

¿Tengo derecho a alguna bonificación por cuidado de menor afectado por enfermedad grave?

Sí, si se es beneficiario de la prestación para el cuidado de menores durante el tiempo que se reciba esa prestación se tendrá una bonificación del 75% de la cuota de autónomos.

La tarifa plana de 60€, ¿qué pasa con esta tarifa?

Se podrá continuar disfrutando de esta tarifa hasta que se agote el periodo máximo establecido de 12 meses.

Si al 31 de diciembre de 2022, vengo cotizando por una base superior a la que me correspondería, ¿podré mantener dicha base en las siguientes cotizaciones?

Sí. Va a poder mantenerla a partir del 31 de diciembre de 2022.

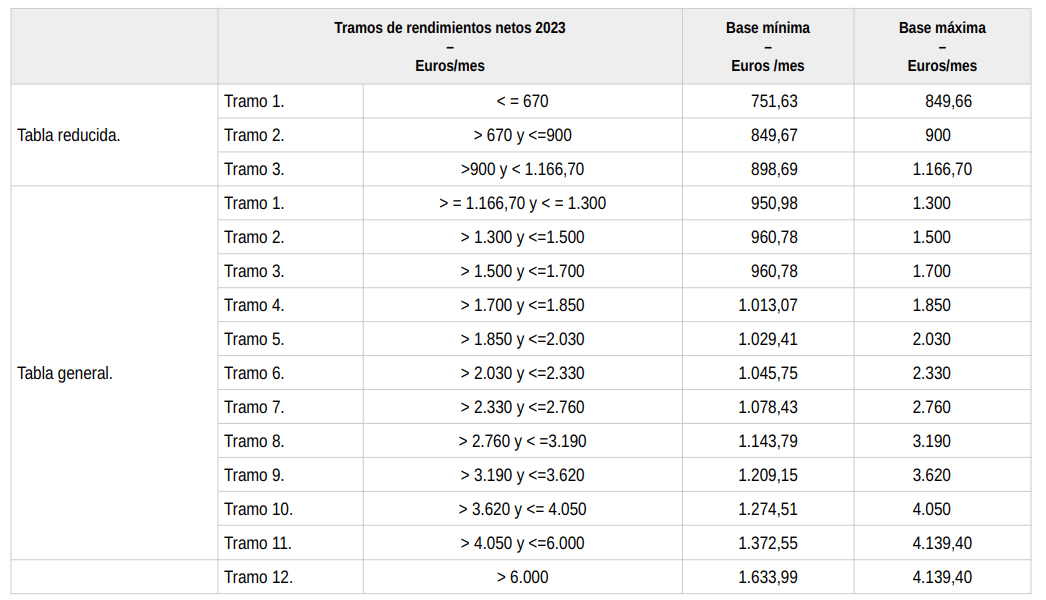

Las tablas de cotizaciones del periodo 2023-2025 se pueden consultar en el Real Decreto-ley 13/2022, de 26 de julio.

Confederacion Valenciana de la pequeña y mediana empresa

Avda. del Cid, nº 2-4º-C

46018 VALENCIA

Telf. 963522977

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.